家を建てることに

悩んでいる方へ

先の見えないコロナ禍で、

将来に不安を感じている方も

いらっしゃると思います。

一方で、外出自粛の機会が増えたことで、

家で過ごす時間の大切さを

実感した方も多いでしょう。

色々と専門知識が必要な「住宅資金計画」。

専門家に相談しながら不安を解消し、

理想の家を建てる計画を

一緒に進めていきましょう。

住宅ローンや資金計画の

素朴な疑問はありませんか?

自己資金が無いと家は買えませんか?

車のローンあっても住宅ローンは組める?

転職したばかりでもローンは組める?

消費者金融の借入があっても住宅ローンは組める?

資金計画をするにあたって、

まず何から始めたら良いのか。

ポイントを

抑えて一緒に

見ていきましょう!

家づくりはまず資金計画から

資金計画の前に住宅の検討を始めてしまうと、本来の適切な予算をオーバーしてしまうことにもなりかねません。

住宅の検討をする前に、

「自分が安全に返せる金額はいくらなのか?」

「どうしたら無理なく返していけるのか?」

といった点を確認し、無理のない購入予算を確認してから住宅を検討しましょう。

資金計画のタイミングは!?

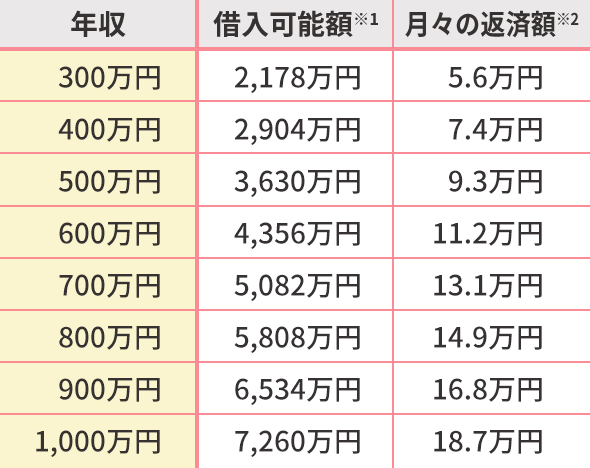

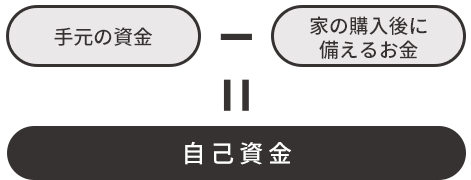

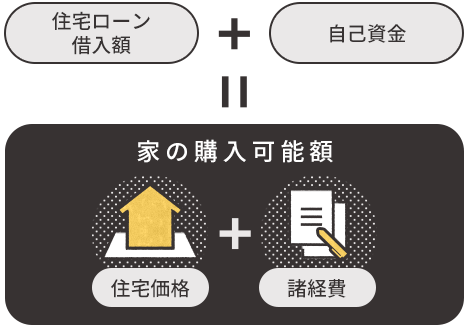

年収から住宅ローンの借入可能額を調べる

自己資金(購入時に使う現金)の金額を決める

住宅ローン借入額と自己資金額から、家の購入可能額を計算

プロに相談しながら

資金計画を進めよう

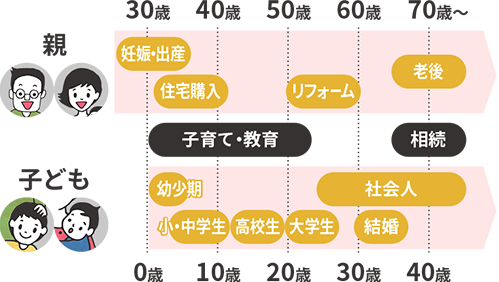

資金計画は住宅ローンはもちろん、20年から30年先のライフプランを考えて計画することが大切です。

今後の将来的な出費はどのくらいあるか、どのような資金計画なら無理がないか。

家を建てる際の予算だけでなく、今後の家計などあなたの状況にあったアドバイスを得ることができるので、専門家に事前に相談することをおすすめします。

これからの

ライフプランも

考えよう

住宅ローンの支払いが終わるまでは35年近くかかります。

だからこそ、ご家族の将来的な出費を把握し、見通しを立てて家づくりを進めていくことが大切です。

借りれる金額と借りていい金額は違います。

無理のない返済計画を立てるためにプロに相談してみましょう。

住宅ローンに

ついて相談できる

専門のスタッフがいます

Model Case

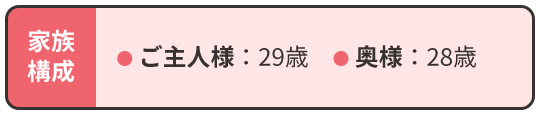

Lさん夫婦の場合

結婚半年が経ち、二人の時間を理想のマイホームで過ごしたいLさん夫婦。

二人とも都内の会社に務めているが、テレワークも増えて、今の賃貸住宅では手狭に。

家でも快適な仕事環境を手に入れたいと思い、郊外の土地が広めのところに一戸建てを建築。約35坪の土地を購入。

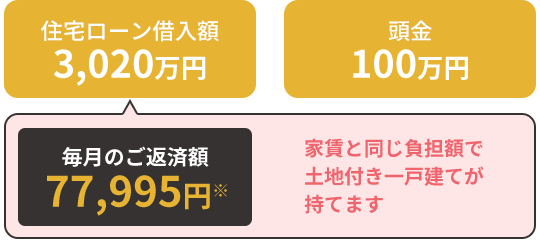

土地建物の総額

※建物価格=建物本体価格、諸費用(仮設工事・設計経費・各種申請費用)等を含みます

※付帯工事費=給排水工事、地盤改良工事、外構工事等を含みます

資金の内訳

※金利0.47% / 返済期間35年の場合

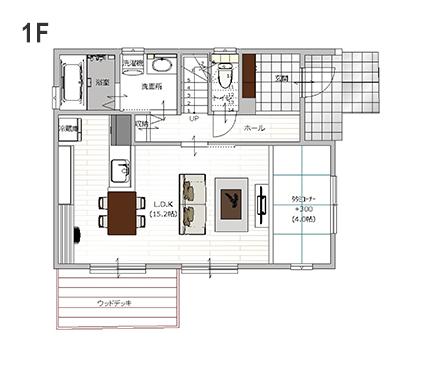

Model Case's House

実際にLさん夫婦が

建てた家がこちら!

テレワークも快適な家

プライベートも、仕事の時間も充実させたいLさん夫婦。

そんな要望を叶えた間取りをご提案。

ゆったりした間取りで、1Fには家事の合間にできるワークスペースと気分を変えて仕事をできる畳コーナー。2Fには、夫婦それぞれが仕事に集中できる環境も完備。

将来の子供部屋を想定して部屋数も確保しました。

休みの日には日の光を浴びながら夫婦そろってウッドデッキでくつろげます。

![]()

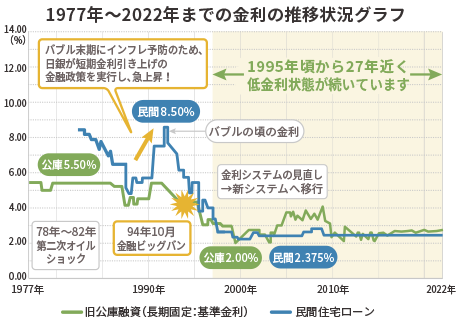

住宅ローンの金利が低い今、

購入のタイミングとしては

ベストです

過去45年の住宅ローンの金利のグラフを見てみると、歴史的低金利が27年以上継続しています。

今後の景気動向や財政状況にもよりますが、これ以上の金利低下は見込めず、固定金利については金利が上昇傾向にあります。

金利が1%違うだけでも返済額は大きく差が出るので、住宅ローンを利用する上でいかに低金利で借り入れできるかが重要なポイントになります。

今は住宅購入のための

税制が優遇されている

住宅購入時の負担を少しでも減らすためにも、ぜひ活用したい支援制度。

コロナ禍の経済対策の一環として支援制度も充実しています。

20年以上続いた低金利も昨今は固定金利が上昇傾向にあることから、マイホームを検討中の方はどのような補助金や減税制度があるか最新情報をチェックしましょう。

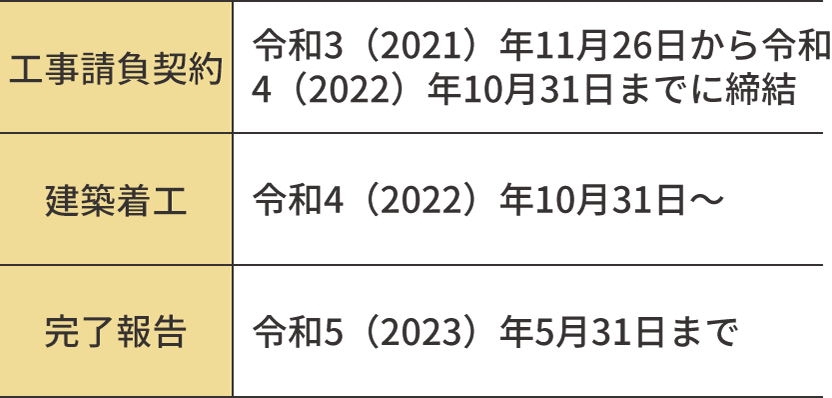

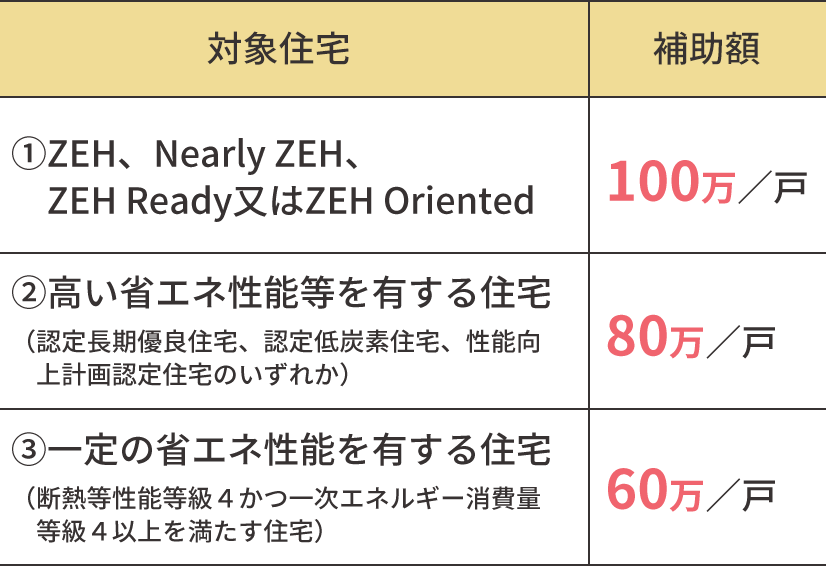

こどもみらい

住宅支援事業

子育て世代や若者夫婦世帯を対象に、一定の省エネ性能を有する住宅の新築やリフォーム等に対して補助金が交付される制度。

注文住宅新築の場合

●対象者(①②のいずれかを満たす方)

- ①申請時点において、18歳未満の子を有する子育て世帯

- ②申請時点において夫婦であり、いずれかの年齢が39歳以下の若者夫婦世帯

●対象期間

●対象住宅

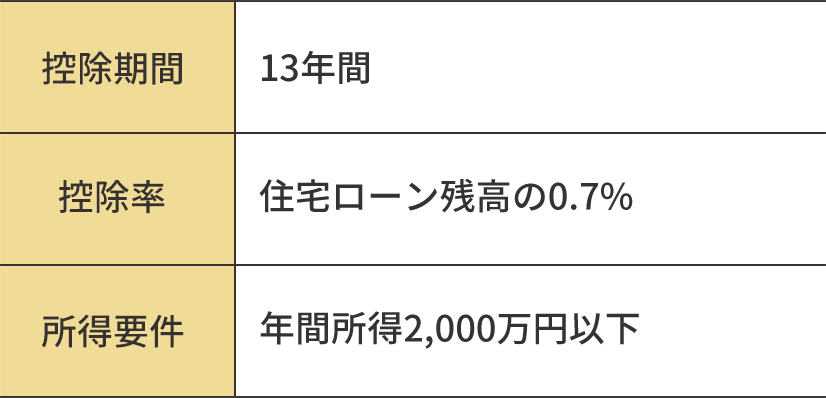

住宅ローン控除

住宅ローンを利用して住まいを購入した場合、一定の要件を満たしていれば所得税や住民税の減税が受けられる制度。

2022年の改正により毎年最大35万円の税金が13年間戻ってきます。

●概要(新築住宅の場合)

●2022〜2023年入居の新築住宅の場合

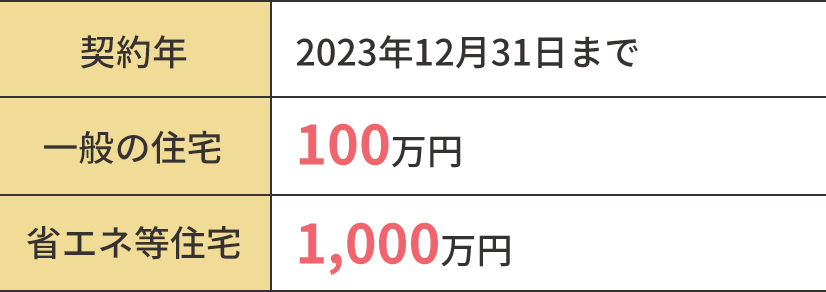

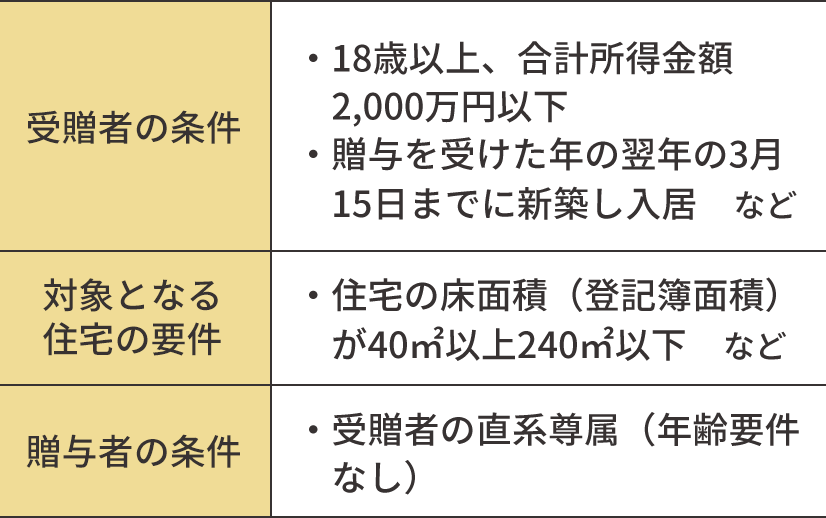

住宅取得資金

贈与の特例

親や祖父母から住宅取得の資金援助を受けると、最大1,000万円が非課税になる特例です。

●非課税枠110万円も別途利用可能

※2022年2月時点の情報

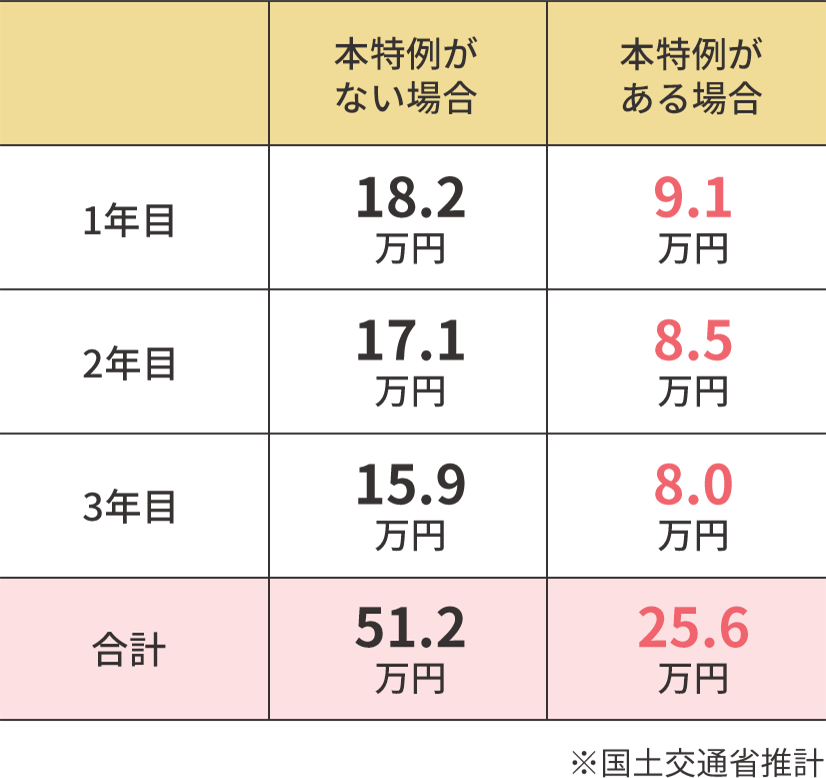

固定資産税の軽減

2024年3月31日までに新築された戸建住宅に対して、3年間にわたり固定資産税が1/2に軽減されます。

●2,000万円の住宅を新築した場合の固定資産税額

ライフステージに合わせて

実際に家を建てる際には、結婚や出産・子供の小学校入学のタイミング、子供の成長で家が手狭になったなど、ご自身やご家族のライフステージがきっかけの場合も多いようです。

家を建てるタイミングは人それぞれですが、「無理せず返済しながら、定年までに完済したい」とお考えの場合、余裕のある返済計画を立てるためにも、より早いタイミングがベターです。

家づくりをはじめたいけど、

資金計画をどうしたら

良いかわからない…

まずは専門家に

相談してみませんか?

ライフプランや無理のない資金計画の立て方などサポートさせていただきます。

一つずつ疑問や不安を解消して、理想の住まいを手に入れる計画を立てていきましょう。